![]()

租税訴訟

tax lawsuit

税務調査から訴訟までのおおまかな流れ

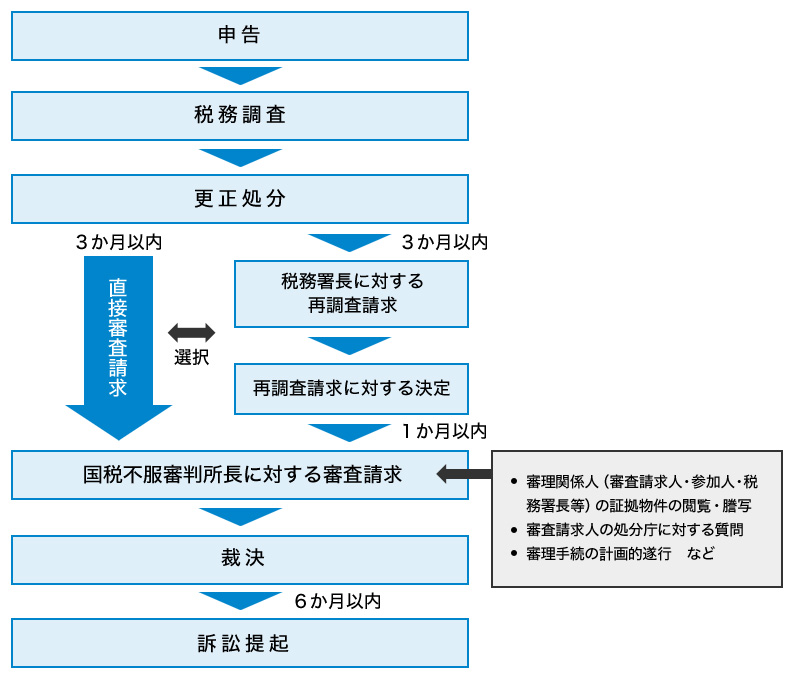

まず,おおまかな流れについて図解します。それぞれの不服申立の期限に気をつけてください。

納税者が申告を行い、これに対して課税庁が税務調査を行います。納税者の提出した申告書に対して、課税庁が異なる見解を有した場合には、2つの処理が考えられます。

- 納税者が課税庁の見解に従って、訂正後の申告書を再度提出する方法(修正申告)

- 課税庁が職権で、訂正の行政処分を行う方法(更正)です。

修正申告は、納税者が当初の申告の誤りを認め、訂正するわけですから、それに対して不服申立てはできません。課税庁の更正は行政処分ですから、納税者は不服申立てを行うことができます。

税務署長から更正処分を受け,その処分に不服がある場合には,不服申立の手続をとることになります。いきなり訴訟をするわけではありません(不服申立前置主義)。

税務署長が行った更正処分に対してとる,不服申立の方法は以下の2つの方法があります。

- 税務署長等に対する再調査の請求

- 国税不服審判所長に対する審査請求

税務署長等に対する再調査の請求(従来は『異議申立て』と呼ばれていた手続)とは,当該更正処分を行った税務署長に対して,その処分の取消しや変更を求める制度あり,もう一度その処分が正しいのかどうかを,当該更正処分を行った税務署長自身に再度検討してもらうというものです。

国税不服審判所長に対する審査請求とは,税務署長等が行った処分に対して不服のある者が,その処分の取消しや変更を求めて,国税不服審判所長に対して不服を申し立てる制度で,処分を行った行政庁以外の行政庁が同処分が適正なものかを判断するというものです。

税務署長等に対する再調査の請求を行い,その決定が出たとしても,その決定に不服がある場合(こちらの請求が全く認められなかった,一部は認められたがそれでは不十分な場合等)には,さらに国税不服審判所長に対する審査請求をしなければ,訴訟を提起することはできません。

つまり,訴訟を提起するためには,原則として,国税不服審判所長に対する審査請求を経なければなりませんが,税務署長等に対する再調査の請求をするかどうかは被処分者の判断に委ねられています。

この関係をまとめると,以下の表のとおりです。

このようにみてみると,更正処分に対して訴訟提起するためには,いずれにせよ国税不服審判所長に対する審査請求をしなければならないのだから,税務署長に対する再調査請求をする意味はないのではないかと思われるかもしれません。

しかし,税務署長に対する再調査請求は,実際に更正処分を行った税務署長が,自分の行った処分が適正なものか否かを判断することになるので,審査請求に比べて迅速な解決が可能です。

申立から結論がでるまでにかかる標準審理期間は,税務署長に対する再調査請求の場合には3ヶ月とされていますが,国税不服審判所長に対する審査請求の場合には1年と長いので,一概に,税務署長に対する再調査の請求よりも国税不服審判所長に対する審査請求の方が優れているとは言えません。

不服申立で気を付けなければならないのは,不服申立には,期間の制限があることです。

税務署長から更正処分がされた場合には,その処分があったことを知った日から3か月以内に税務署長に対する再調査の請求,または,国税不服審判所長に対する審査請求をしなければなりません。

不服申立期間を超えてしまった場合には,原則として,それ以上,不服を申し立てることや,訴訟を提起することができなくなってしまいます。

(なお,平成28年4月1日以降になされる更正処分では,処分から3か月以内に不服申立を行えばよいのですが,それ以前は,不服申立期間は2か月でした。)

国税不服審判所長に対する審査請求に対する裁決になお不服ある場合には,納税者は更正処分の取り消しを求めて地方裁判所に訴訟を提起することができます。ただし,この訴訟は,裁決があったことを知った日から6か月以内に提起しなければなりません。

不服申立の手続の前にしておきたいこと

不服申立の手続きに入る前に、可能であれば、増差税額および過少申告加算税、延滞税等の附帯税の納付もしておくことが望ましいです。納税者側としては承服しかねる処分をされ、納付に抵抗がある場合も多々あると思いますが,納付を滞ると、納付すべき延滞税の額も増加していくことになり敗訴の場合の負担額が大きくなります。また、滞納に係る処分の取消訴訟が係属中であっても、原則として、国税の徴収手続きは続行される(通則法第105条第1項本文)ため、財産の差押え等の危険もあります。

税務調査の際に気をつけたい事項

必要と認められる適切な資料を調査官に示せばよい

税務署または国税局の職員の検査を拒否し,妨害し,もしくは忌避し,または質問に対して答弁せず,もしくは偽りの答弁をした場合や,当該検査に関し偽りの記載または記録をした帳簿書類を提示した者に対しては,罰則規定があります。しかし,事務所内の書棚やキャビネットから始まり,従業員の机の中やロッカーまで,すべてを調査官の求めに応じるまま開けてみせる必要はありません。調査対象期間の帳簿類,証憑類を調査官の閲覧に供した後は,提出資料をもとにした上で,何の目的で,何が記載された資料を必要としているのかを聞き取り,必要と認められる適切な資料を調査官に示せばよいのです。

安易に修正申告を行ってはいけません

一般的な場合、調査が一通り終了すると、一定の期間の後、調査官より指摘事項なるメモが示されます。これらの項目に関する処理が適当とは認められないとの理由で、修正申告の行政指導がなされます。この時点で,双方の見解が一致していれば、修正申告をすることで調査は終結しますが,見解の相違がある場合には、安易に修正申告を行ってはいけません。

更正通知が届いたら顧問税理士と連絡を

修正申告をしないと,税務署長から更正処分を受けるわけですが,更正通知は納税者のもとに送付され、税務署から顧問税理士に対する直接の連絡はなされない場合が多いのです。調査が終結して一段落した後は、顧問税理士と連絡を密にしておくことが望ましいです。

過大申告をしてしまった場合の是正を求める手続

過大申告等の是正を求める手続として,「更正の請求」があります。過少申告等の是正の手続である修正申告には期限が設けられていないのに対し、更正の請求は、原則として法定申告期限から5年以内に限られており、期限を徒過してしまった場合、救済措置はありません。

納税者が更正の請求を行った場合、通常、税務署において所要の調査が行われ、減額更正処分または更正をすべき理由がない旨の通知処分が行われます。場合によっては、調査により、納付すべき税額が増加したとして、増額更正処分がなされることもあります。

この、「更正をすべき理由がない旨の通知書」を受け取り、不服である場合にも、「更正処分」に対する不服申立手続きと全く同様の手続きをとることができます。

更正処分を受けるか,更正の請求をするか

納税者と課税庁の間に見解の相違がある場合の争い方には以下の2通りがあります。

- 納税者の見解通りの申告を行い、更正処分を受ける

- 課税庁の見解通りの申告を行い、更正の請求をする

この2つの方法では、どのような点が相違するかについて以下に解説いたします。

加算税の有無

まず、上記(1)、(2)で大きく相違するのが、過少申告加算税が賦課されるか、賦課されないかの点です。過少申告加算税は、いわばペナルティであり、期限内申告書が提出された場合において、修正申告書の提出または更正があったときに、当該修正申告または更正による増差税額の100分の10が賦課されるものです。

一方、いったん課税庁の見解通りの確定申告をした後に更正の請求をする場合は、“過大申告"をしていたことになるので、加算税というペナルティは発生しません。

争いの対象となる税額が少ない場合には、10%という金額はそれほど負担になりませんが、本税が多額である場合においては、過少申告加算税だけでもかなりの金額になり、しかも、それが3年分賦課されるとすると、経済的な負担は相当重いものになります。

当然、他の事項を考慮する必要がないのであれば、納税者にとって、キャッシュ・アウトが少ない後者((2))の方が有利といえます。

立証責任をどちらが負うのか

納税者が更正処分を受けた場合の立証責任は課税庁側が負うのに対し、納税者が更正の請求を行った場合の立証責任は納税者側が負う、というのが通説です。課税庁の行う更正処分は、納税者が行った税額の確定を覆す行為ですので,「一般に、必要経費の点も含め、課税所得の存在については課税庁に立証責任があると解すべきである」(大阪高判昭和46.12.21)とされています。実際の税務訴訟においても、課税庁は、被告の主張を述べる準備書面の中で必ず、処分の根拠・適法性という項目を立てて、詳細に立証を行っています。

一方、更正の請求を行った場合には、すでに“自己の正しい税額"を確定(確定申一告書の提出)させておきながら、“前言撤回"(更正の請求)するわけですから,納税者側に立証責任を求められても当然とも言えます。

ただ,立証責任とはいっても、ことさら難しいわけではありません。すでに提出済みの申告書は誤っており、真実の所得は更正の請求書に記載のとおりである、ということが証明できればよいのです。なぜ更正処分を受ける方法ではなく、更正の請求をする方法を選択したか、を説明する必要はないのです。具体的な証拠としては、当時の契約書や当事者の陳述書,争点に係る論評・著名な学者の意見書などを提出することになります。

お問い合わせ・法律相談のご予約

- 045-312-9061

- 電話予約 9:30〜18:00(平日)

- 事務所へのアクセス

当事務所へいらっしゃる方は「弁護士に相談をするのは初めて」という方が少なくありません。

ご不明な点がありましたら遠慮なくお問い合せください。